健康保険被扶養者資格の再確認

現在、各事業所に協会けんぽから「健康保険被扶養者資格の再確認」という書類が束になって届いているところが多いかと思います。

あれ? うちは来てないよ? とお思いの場合、次のどちらかの条件にあてはまっていれば、書類は届きません。

- すべての被扶養者が平成26年4月1日の段階で18歳未満

- すべての被扶養者が平成26年4月1日以降に被扶養者認定を受けている

届いている事業所については、期限は7月中です。被保険者である社員の署名または記名捺印が必要ですし、確認することもある書類ですので、余裕をもって仕事をすすめましょう。

所得税法の扶養親族

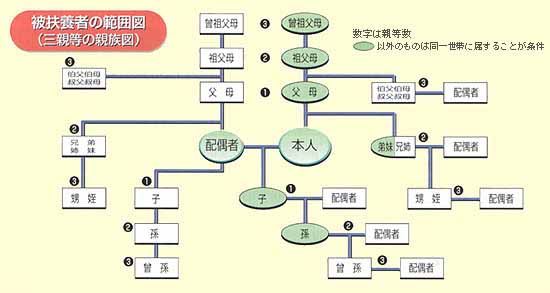

「扶養」とただ言った場合、健康保険の被扶養者なのか、所得税法の控除対象配偶者・扶養親族(以下、控除対象配偶者も含めて扶養親族といいます)なのかがわかりません。給与計算などの会社の実務では、この両方が出てくるので、区別して考えることが必要です。

また、健康保険の被扶養者になれる条件と、所得税法の扶養親族になれる条件は、かなり違っています。ここがごちゃごちゃになると、手続きを間違えてしまいますね。

しかも、健康保険の被扶養者の認定にも「所得税法の控除対象配偶者・扶養親族になっている場合は、所得を証明する書類などの添付を省略できる」という規定があり、なおさらややこしくなっています。

以下、実際の事例について、その違いを考えてみましょう。

これから述べる例については、被扶養者になれる収入や仕送りの条件はクリアしているという前提でご説明します。

内縁関係(未届け)の配偶者

所得税と健康保険でいちばん異なっているのが、内縁関係を認めるかどうかです。

所得税法では、婚姻届を提出していない場合、つまり法律上の夫婦関係でなければ、控除対象配偶者として認めませんが、健康保険では、「届出をしていないが事実上婚姻関係と同様の事情にある者」は、被扶養者として認められます。

ただし、「届出をしていないが事実上婚姻関係と同様の事情にある」というのは、いわゆる事実婚のように、届出さえすれば法律上の配偶者になれる場合をいっています。

法律上の配偶者がいるが、そちらとは別居していて、別の相手と同棲しているような場合は、法律上の配偶者は被扶養者にできますが、同棲相手のほうはだめなのです。

実子ではない子供

離婚再婚が珍しくもない現在、新たに結婚した相手(事実婚の場合:2016.4.5追記)に連れ子がいる、というのも、よくある状況です。

そのような場合、所得税法では、子供と養子縁組して、法律上の親子にならないと16歳以上であっても扶養親族と認められませんが、健康保険では年齢に関わらず被扶養者とすることができます。

また、子供だけではなく、未届けの配偶者の父母も同じように被扶養者にすることができるのですが、この場合の子供や父母は、同居していることが条件です。

実子だが同居していない子供

逆に、離婚などによって自分の子供と離れて住んでいるが、仕送りをしていて実態としては扶養しているような場合はどうでしょうか。

法律上結婚している相手との間の子供(嫡出子)は、別居していても、また、その親である配偶者と離婚していても、親子関係には変わりがないので、所得税法上も健康保険上も扶養にすることができます。

これは、認知している場合でも同じです。

しかし、嫡出子でもなく、認知もしていない状態であれば、たとえDNA検査で親子であることがわかっていても、所得税法上も健康保険上も扶養に入れることはできません。たとえば、法律上の配偶者とは別の相手に子供ができたが、その子供と別居している場合などですね。

イレギュラーな場合は添付書類が必要

実務上では、届出を出す前に、協会けんぽなどに確認をしたほうがよいでしょう。

また、法律上の夫婦関係、親子関係にない場合は、通常は求められない住民票などの添付書類を出す必要があります。

苗字がいっしょであれば、法律上の夫婦関係・親子関係にあるかどうか、戸籍謄本などの提出は求められないのに、なにか不公平な感じがしますが、実務上はそうなっています。

7月16日 「セミナー講師が教える共感を呼ぶ話し方 プレゼンテーション講座」、お申し込みはこちらからどうぞ。

ややこしい社会保険の手続き。やはり専門家に任せるのが安心です。経験豊富な メンタルサポートろうむにご相談ください。

この記事は、メルマガ「人事労務に効くクスリ 第120号」として後日配信いたします。Web と同じ記事が、自動的にメールボックスに届く、便利なメルマガ登録はこちらからどうぞ。

所得税法では、子供と養子縁組して、法律上の親子にならないと16歳以上であっても扶養親族と認められませんが とありますが・・・

配偶者の連れ子は、一親等の姻族に該当する(6親等内の血族及び3親等内の姻族が扶養親族の条件)ので、年齢、収入が該当し、生計を一にしていれば扶養控除の対象になると思いますが いかがでしょう?

藤田様、コメントありがとうございます。

この記事は「事実婚の妻の連れ子を扶養に入れられるか」というタイトルのとおり、法律的に婚姻していないカップルを想定しています。

ただ、本文を読みなおしてみますと、法律婚をしているようにも読めるため、追記しておきます。

法律婚している配偶者の連れ子の場合は、おっしゃるとおりです。

ご指摘ありがとうございました。