以下、上記pdf ファイル(全8ページ)より一部を転載しています。

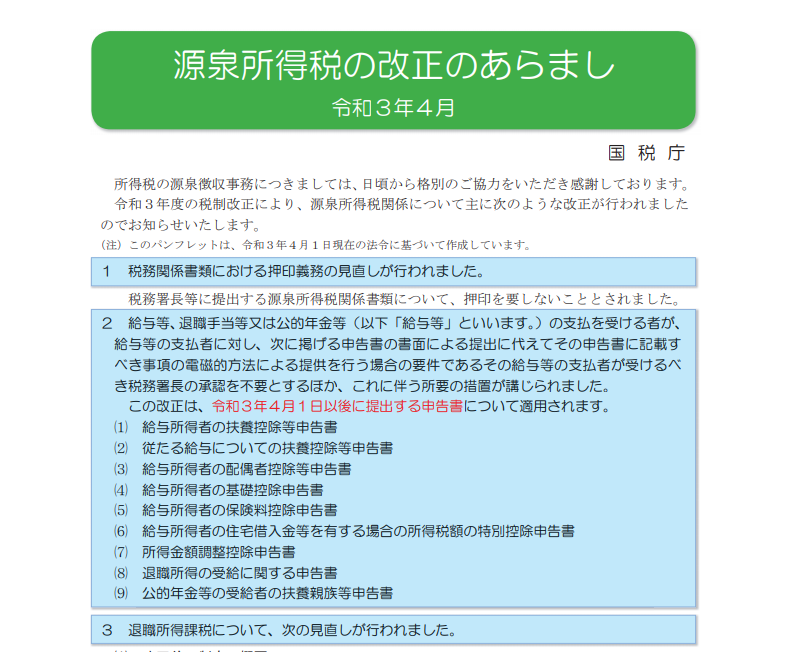

令和3年度の税制改正により、源泉所得税関係について主に次のような改正が行われましたのでお知らせいたします。

(注)このパンフレットは、令和3年4月1日現在の法令に基づいて作成しています。

1 税務関係書類における押印義務の見直しが行われました。

税務署長等に提出する源泉所得税関係書類について、押印を要しないこととされました。

2 給与等、退職手当等又は公的年金等(以下「給与等」といいます。)の支払を受ける者が、給与等の支払者に対し、次に掲げる申告書の書面による提出に代えてその申告書に記載すべき事項の電磁的方法による提供を行う場合の要件であるその給与等の支払者が受けるべき税務署長の承認を不要とするほか、これに伴う所要の措置が講じられました。

この改正は、令和3年4月1日以後に提出する申告書について適用されます。

⑴ 給与所得者の扶養控除等申告書

⑵ 従たる給与についての扶養控除等申告書

⑶ 給与所得者の配偶者控除等申告書

⑷ 給与所得者の基礎控除申告書

⑸ 給与所得者の保険料控除申告書

⑹ 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

⑺ 所得金額調整控除申告書

⑻ 退職所得の受給に関する申告書

⑼ 公的年金等の受給者の扶養親族等申告書

3 退職所得課税について、次の見直しが行われました。