トリビアというには、常識程度のことも入っていますが、総務の仕事をやったことのない人にとっては、案外知られていないことが多いようなので、ちょっとおおげさですが、こんなタイトルにしてみました。

さて、あなたは、いくつ知っているでしょうか。

【その1】被扶養者制度があるのは、会社の健康保険だけ

被扶養者というのは、協会けんぽや組合健保、共済など、お勤めの人が加入する健康保険にしかない制度です。

国民健康保険では、「被扶養者」ということば自体がありません。

国保では、保険料の支払いが世帯単位なのであまり意識されませんが、収入のない小さいお子さんもすべて被保険者であり、それぞれ保険料がかかるようになっています。

過去には国民健康保険が医療費の本人負担3割、会社の健康保険が2割という時代があったのですが、同じく3割になって久しく、いまではこの被扶養者制度と傷病手当金が、会社の健康保険の大きなメリットであると言ってよいでしょう。

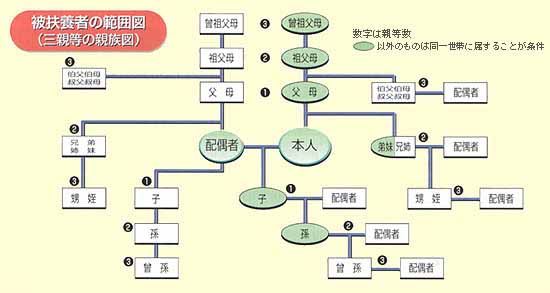

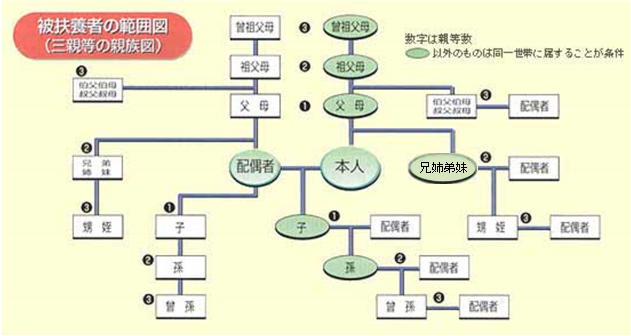

上の図を見るとわかるように、被扶養者になれる親族の範囲は案外広いものです。また、親族であるという条件、収入が少ないという条件以外には、年齢の条件等はありません。[1]国内に住んでいるという条件はありますが、留学や、海外赴任に帯同する家族等は認められます。

たとえば、成人した子供が失業してしまった場合、親の被扶養者になることができますし、その配偶者と子供(被保険者本人から見ると孫)も被扶養者になれます。[2] 子の配偶者は、別居している場合は認められません。

【その2】被扶養者がゼロでも、何人いても保険料は変わらない

健康保険の保険料は、標準報酬月額(≒月収)によって決まり、被扶養者が何人いようと、変わりません。

被扶養者の分は、被保険者本人が負担していると思っている人がときどきいますが、被扶養者が5人だろうと10人だろうと保険料は同じです。つまり、被扶養者については、保険料を支払わずに、医療費等の給付を受けることができるのです。

また、被保険者の保険料負担と会社の負担は同じ金額なので、被扶養者がたくさんいるからといって会社に負担がかかることもありません。

【その3】事実婚の配偶者、結婚した相手の連れ子も被扶養者にできる

配偶者は、法律婚だけでなく、事実婚であっても、収入要件を満たせば、被扶養者になれます。

同棲している相手でも、扶養に入れることができますし、婚姻届を出すより同居が先だった、というカップルでも、役所に届を出した日ではなく、同居を始めた日から、被扶養者として届出を出すことができます。

ただ、姓が違うと住民票の提出を求められるので、住民票だけは、同一世帯にしておかないと、認められない可能性はあります。

所得税の場合は、法律的に結婚していないと扶養親族になれないので、ここは取扱いの違うところです。

また、結婚した相手に連れ子がいた場合、養子縁組をしていなくても、その連れ子を被扶養者にすることができます。これも、所得税では、法律的な親子関係がないと、つまり、養子縁組をしていないと、扶養親族にできないので、混同されやすいところです。

【その4】収入要件は、実績ではなく見込みで考える

被扶養者になれる年収の上限が130万円(60歳以上、または障害者は180万円)というのは、よく知られているようですが、これは、1月から12月まで、とか、4月から3月まで、というふうに暦年や年度で区切って見るのではなく、被扶養者に該当するようになったときから、向こう1年間の見込みの金額で考えます。

たとえば、10月に退職し、その年の10月までの収入が200万以上あったから、家族の扶養に入るのはムリ、ということではなく、無収入になったら、その日から被扶養者になれます。

【その5】被扶養者になろうとする人が失業給付を受ける場合、特別な条件がある

見込みといっても、ひとつだけ注意が必要な点があります。それは、被扶養者にしようとする人が、勤めていた会社を退職し、雇用保険から失業給付を受けるときです。

失業給付の基本手当日額が3,612円未満(60歳以上は5,000円未満)の場合、年間に換算すると130万円未満(60歳以上は180万円未満)の収入となり、被扶養者になることができます。失業給付の金額がこれより多いと、失業中でほかの収入がなくても、被扶養者にはなれないのです。

基本手当の給付日数は、90日や120日という場合が多く、360日に該当する人はめったにいないのに、日額を年額に換算するのは理屈が通らないような気がしますが、ここにひっかかる人は多いので要注意です。

ただし、待機期間中、そして、失業給付をもらい終わっても、まだ就職が決まらず収入がない場合は、被扶養者になれます。

【その6】収入要件は、本人の年収の1/2以下という条件もある

被扶養者になるための収入の条件は、130万(180万)という金額だけではなく、被保険者本人の年収の1/2以上あるかどうか、という点も見られます。

たとえば、年収が120万円の妻が、夫の被扶養者になろうとしても、夫の年収が200万円であれば、基本的には被扶養者にはなれません。

ただ、この1/2未満という条件は絶対的なものではなく、130万円未満で被保険者の年収を上回らない場合は、総合的に判断し、被扶養者と認められる場合があります。あきらめずに、加入している健康保険に確認しましょう。

【その7】遺族年金や傷病手当金も収入要件の計算に入れる

遺族年金や傷病手当金などは非課税所得なので、所得税の扶養親族に入れるときはカウントしませんが、健康保険の被扶養者になれる条件として収入を見る場合は、計算に入ってきます。

お母さんを扶養に入れようとするとき、お父さんがすでに亡くなっていて、遺族年金をもらっていたりすると、所得税法の扶養親族にはなれても、健康保険の被扶養者にはなれない、ということもあるので、遺族年金の受給者には注意が必要です。

これを全部知っていれば、あなたも優秀な人事労務担当者になれる・・・かもしれません。